ESTUDO ABRE MACROECONÔMICO DA EMBALAGEM E CADEIA DE CONSUMO

Apresentação março de 2020: retrospecto de 2019 e perspectivas para o ano de 2020

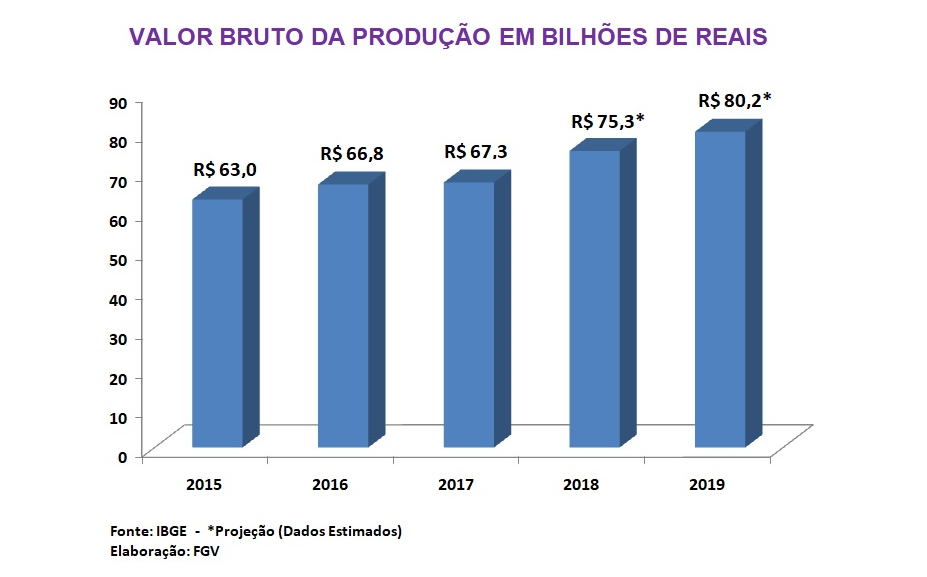

VALOR BRUTO DA PRODUÇÃO

O estudo exclusivo macroeconômico da indústria brasileira de embalagem, realizado pela FGV, demonstra que o valor bruto da produção física de embalagens tem previsão de atingir o montante de R$ 80,2 bilhões, um aumento de 6,5% em relação aos R$ 75,3bilhões alcançados em 2018.

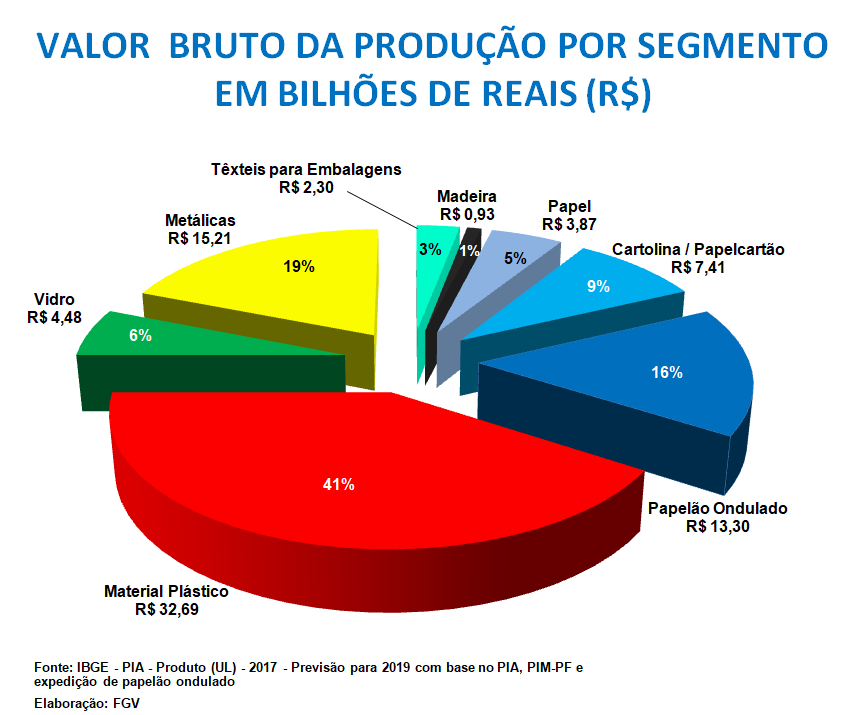

Os plásticos representam a maior participação no valor da produção, correspondente a 41% do total, seguido pelo setor de embalagens de papel/cartão/papelão com 30%, metálicas com 19%, vidro com 6%, têxteis para embalagens com 3% e madeira com 1%.

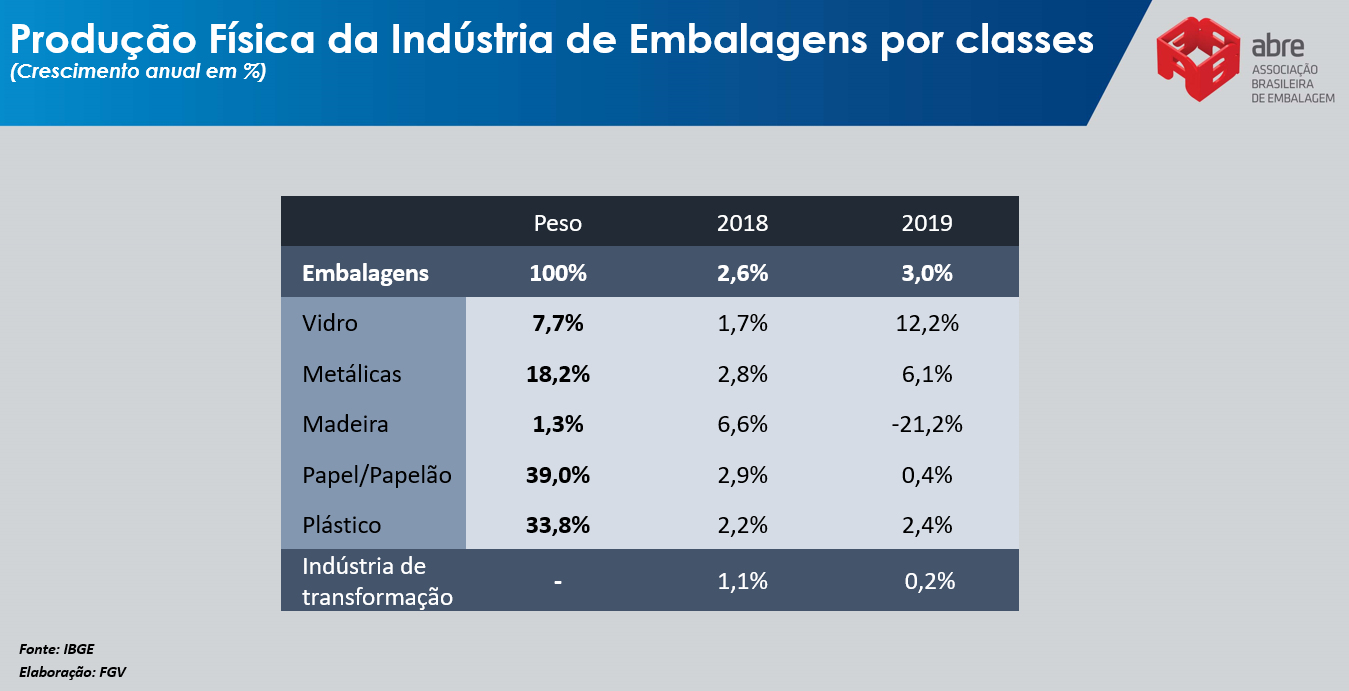

PRODUÇÃO FÍSICA

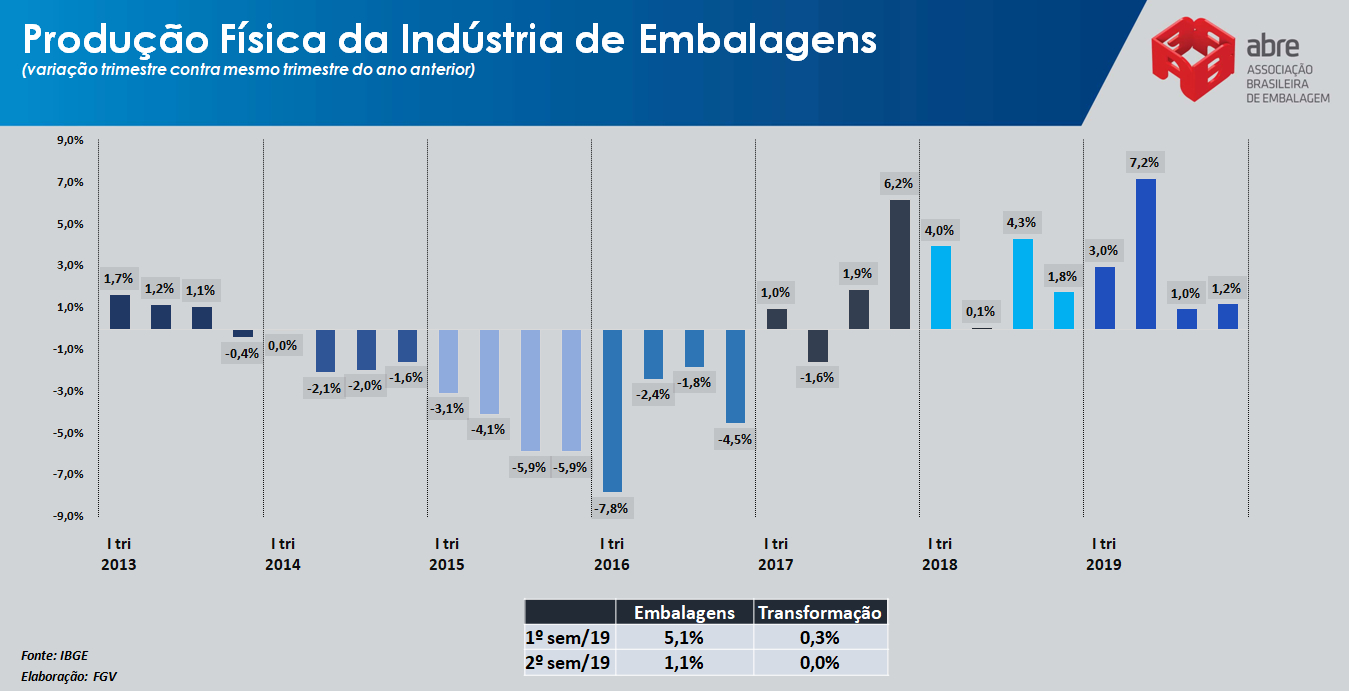

A produção da indústria de embalagem apresentou um crescimento de 3,0% no ano de 2019, sendo que este é o terceiro ano consecutivo que apresenta um resultado positivo na produção, com crescimento em 2018 de 2,6% e em 2017 de 1,9%.

Dentro da produção física de embalagens por classes, as embalagens de vidro e metálicas se destacaram com os maiores índices de incrementos em sua produção, com crescimento de 12,2% e 6,1%, respectivamente. As embalagens de madeira foram as únicas a apresentarem retração em sua produção física.

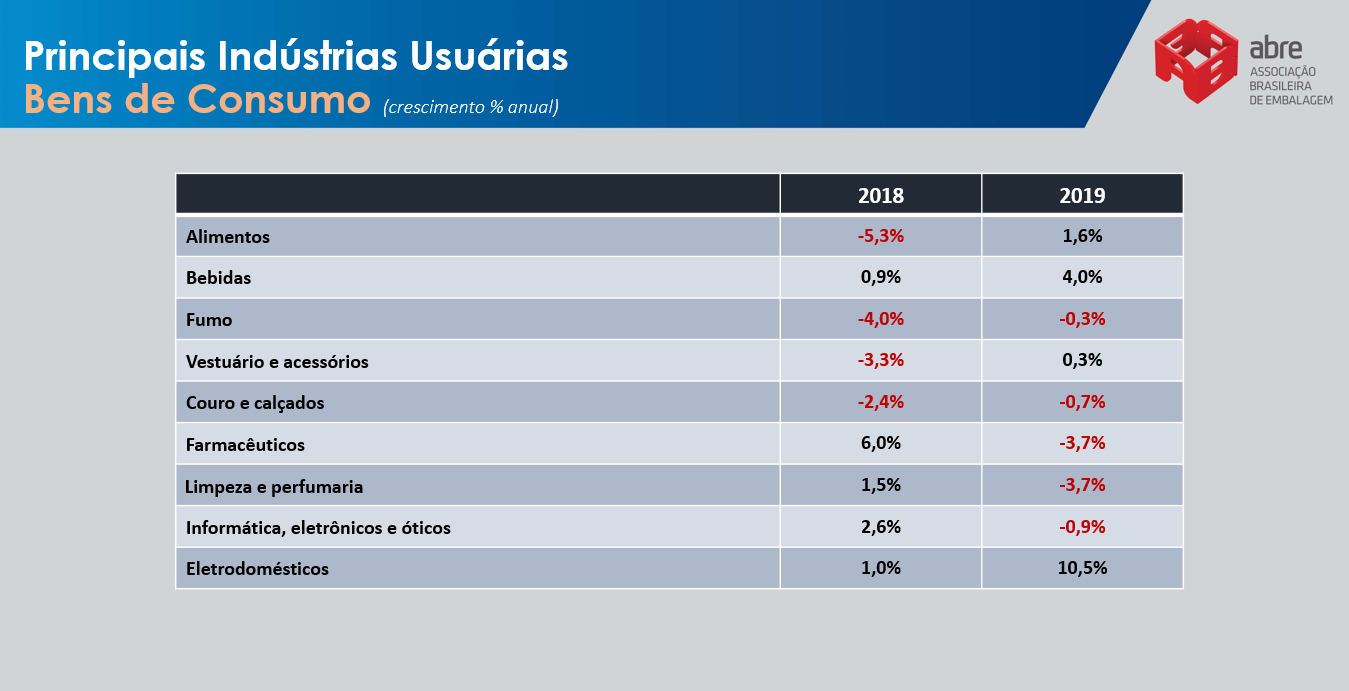

Os resultados positivos foram influenciados por algumas das principais indústrias usuárias de bens de consumo, especialmente em dois importantes segmentos que são considerados os principais clientes das indústrias de embalagem: alimentos com alta de 1,6% diante de uma queda de -5,3% em 2018 e bebidas que cresceu 4,0% no ano passado.

Para 2020, o cenário ainda é incerto. A pandemia de coronavírus tem provocado abalos nos mercados globais, nas cadeias globais de suprimentos e na atividade econômica como um todo.

De acordo com Aloisio Campelo Junior, Superintendente de Estatísticas Públicas do IBRE/FGV e responsável pelo Estudo “certamente qualquer recuperação virá no segundo semestre. E se o trabalho de saúde for bem feito, em junho, julho podemos voltar à normalidade. Os investimentos tendem a desacelerar. Mesmo assim, o cenário da inflação continua benigno. Mas certamente a incerteza será um fator preocupante”.

Além da Covid-19 outras ameaças ao cenário base são a instabilidade do petróleo, a descontinuidade da agenda de reformas e o aumento da incerteza política e fiscal.

A indústria de transformação provavelmente será o mais afetado pelo choque do coronavírus. O Efeito Argentina tem exercido papel de destaque no mau desempenho da transformação nos últimos anos.

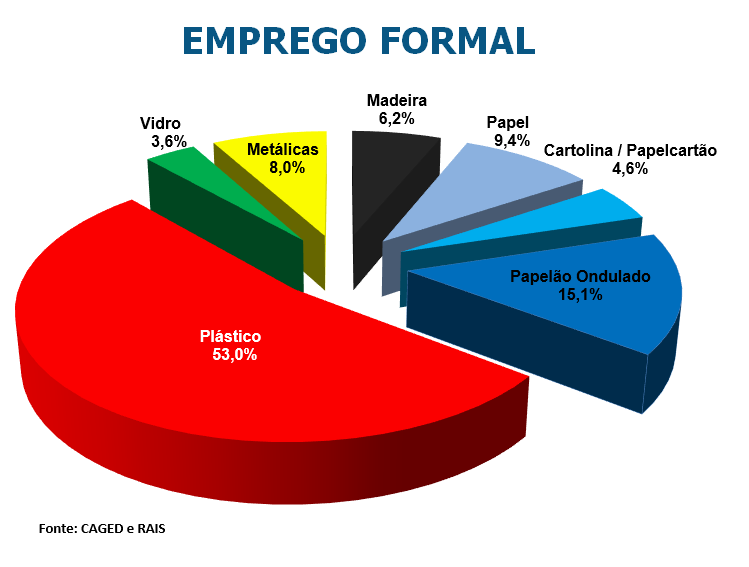

EMPREGO FORMAL

O nível de emprego na indústria atingiu 223.280 postos de trabalho em dezembro de 2019, contingente que é 1,9% superior ao de dezembro de 2018.

A indústria de plástico é a que mais emprega, totalizando, em dezembro de 2019, 118.398 empregos formais, correspondendo a 53% do total de postos de trabalho do setor. Em seguida vem papelão ondulado com 33.754 funcionários (15,1%), papel com 21.066 (9,4%), metálicas com 17.859 (8,0%), madeira com 13.823 (6,2%), cartolina e papelcartão com 10.370 (4,6%) e vidro com 8.010 (3,6%).

EXPORTAÇÕES

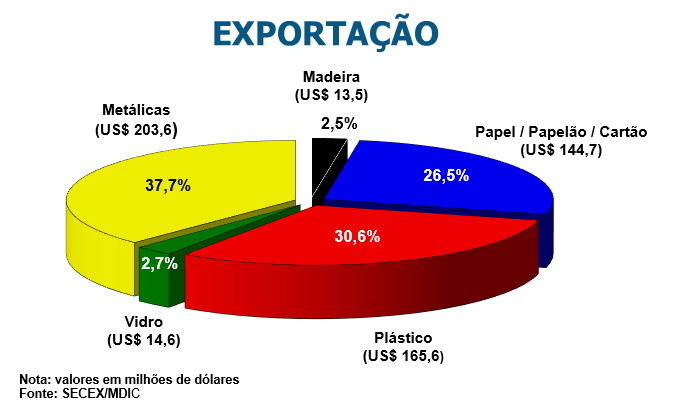

No ano de 2019 as exportações diretas do setor de embalagem tiveram um faturamento de US$ 545,4 milhões, valor equivalente a 2,7% do valor bruto da produção. As embalagens metálicas correspondem a 37,7% do total exportado, seguidas pelas embalagens plásticas com 30,6% na segunda colocação. Já as embalagens de papel, cartão e papelão ficaram no terceiro lugar, correspondendo a 26,5% do total exportado, seguidas por embalagens de vidro (2,7%) e madeira (2,5%).

Em relação ao crescimento de exportações por segmento, o setor de embalagens de madeira lidera com acréscimo de 52,9% no valor total exportado no ano passado, seguido por embalagens de papel/papelão com incremento de 26,3%. Já os setores de embalagens de vidro, plástico metálicas tiveram um decréscimo de -9,2%, -15% e -17%, respectivamente.

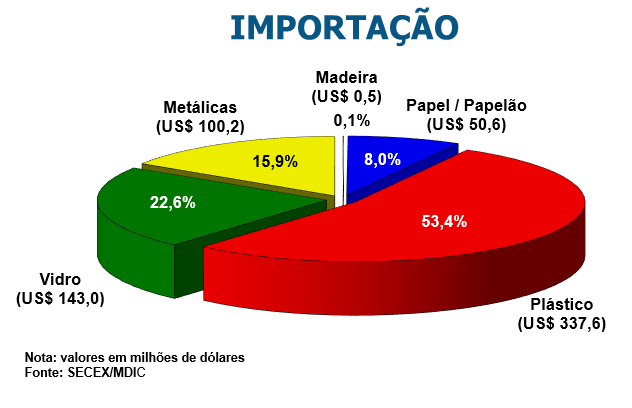

IMPORTAÇÕES

As importações movimentaram um total de US$ 631,9 milhões no ano de 2019. O setor de plásticos corresponde a 53,4% do total importado, seguido por embalagens de vidro (22,6%), metálicas (15,9%), papel/papelão (8%) e madeira (0,1%).

Em relação ao desempenho de importações por segmento, as embalagens de vidro apresentaram o maior acréscimo correspondendo a um incremento de 60,4% no valor importado, seguidas por embalagens de madeira (21,8%) e de papel/papelão (7,1%). Já as embalagens de plástico e metálicas apresentaram retração de -11,7% e -1,2%, respectivamente.