ESTUDO MACROECONÔMICO DA EMBALAGEM ABRE / FGV

Apresentação fevereiro de 2014: A indústria de embalagem em 2013 e perspectivas para 2014

Patrocínio:

Apoio:

![]()

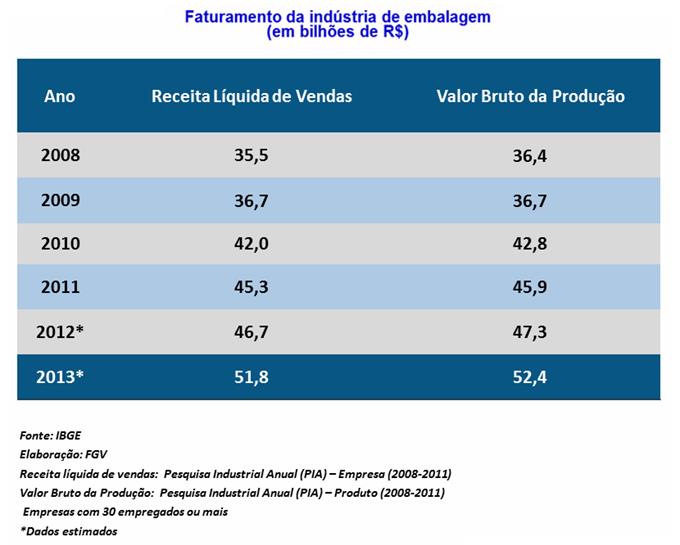

RECEITA LÍQUIDA DE VENDAS

O estudo exclusivo macroeconômico da indústria brasileira de embalagem, realizado pelo IBRE (Instituto Brasileiro de Economia) / FGV (Fundação Getúlio Vargas) há dezessete anos para a ABRE, demonstra que a indústria de embalagem teve um crescimento de 1,41% em sua produção física no ano de 2013. Os fabricantes de embalagens registraram receitas líquidas de vendas de R$ 51,8 bilhões, um aumento de aproximadamente 11% em relação aos R$ 46,7 bilhões gerados no ano anterior.

O valor bruto da produção física de embalagens atingiu R$ 52,4 bilhões, um aumento também de quase 11% em relação aos R$ 47,3 bilhões de 2012. Os plásticos representam a maior participação no valor da produção, correspondente a 37,47% do total, seguido pelo setor de embalagens celulósicas com 35,05% (somados os setores de papelão ondulado com 19,40%, cartolina e papelcartão com 9,90% e papel com 5,75%), metálicas com 16,03%, vidro com 4,86% e madeira com 2,56%.

Para 2014, as perspectivas para o setor são de um crescimento moderado na produção física que deve apresentar um incremento por volta de 1,5%.

PRODUÇÃO FÍSICA

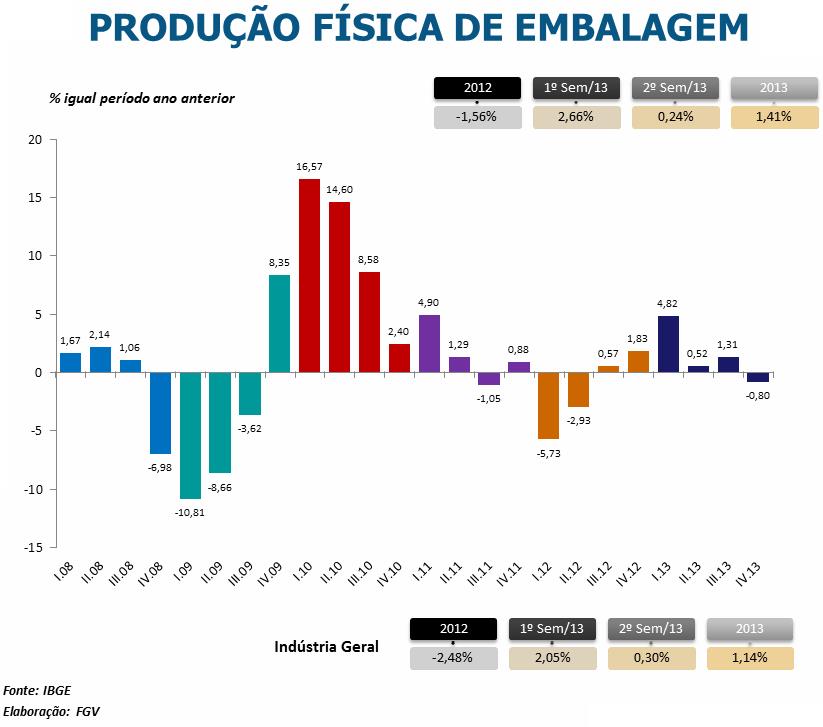

A produção da indústria de embalagem apresentou um crescimento de 1,41% em 2013, montante que reverte à queda de produção de 1,53% em 2012, mas que reforça a tendência de crescimento moderado registrado pelo setor nos últimos anos. Entre 2009 e 2013 a expansão média da indústria de embalagens ficou em 1,53% ao ano.

De acordo com o estudo, o resultado foi influenciado, principalmente, pelo primeiro semestre que apresentou um crescimento na produção física de 2,66%. Já durante o segundo semestre do ano passado, a produção cresceu somente 0,24%, valor impactado negativamente pela retração de 0,8% no quarto trimestre. O fraco crescimento no segundo semestre pode ser explicado por alguns fatores, como a retração em 2013 de 0,21% na produção de bens de consumo, a inflação, vendas de final de ano menores que as previsões e a desaceleração do consumo das famílias.

Para o ano de 2014, o cenário mais provável é de um crescimento de 1,5% para a indústria de embalagem, já que o setor não é especialmente sensível aos juros e é favorecido pelo baixo desemprego e pela continuidade da expansão da massa salarial, mesmo que em ritmo mais lento que o de 2013. Além disso, o câmbio mais desvalorizado poderá conter em parte a importação de bens de consumo, abrindo espaço para a substituição pela produção doméstica.

Na análise por setor, duas classes de materiais acompanhadas mensalmente pelo IBGE apresentaram aumento de produção em 2013: vidro com incremento de 9,31% e metálicas com 7,57%. Já os outros tipos de embalagens apresentaram retração, sendo que a madeira teve a maior queda (-17,06%), seguida por plástico (-2,03%) e papel/papelão/cartão (-1,03%).

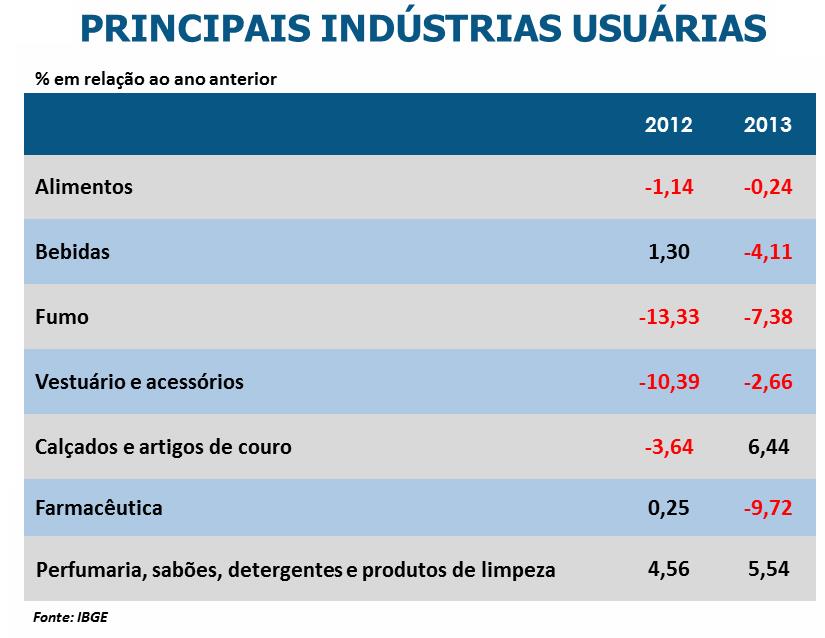

Quase todas as principais indústrias usuárias de embalagem apresentaram uma retração em sua produção no ano de 2013 em comparação com o ano de 2012, o que impactou diretamente nos resultados do setor de embalagem.

As únicas indústrias, dentre as principais usuárias, que apresentaram crescimento em sua produção foi a de calçados e artigos de couro com aumento de 6,44% e perfumaria, sabões, detergentes e produtos de limpeza com 5,54%.

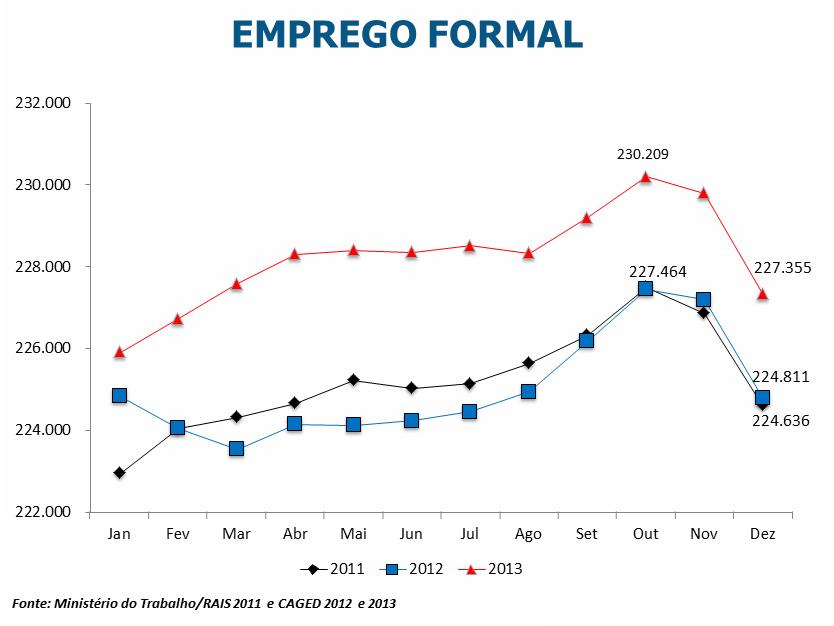

EMPREGO FORMAL

O nível de emprego na indústria atingiu 227.355 postos de trabalho em dezembro de 2013, apresentando a criação de 2.544 novas vagas em comparação ao ano de 2012.

A indústria de plástico é a que mais emprega, totalizando, em dezembro de 2013, 119.711 empregos formais, correspondendo a 52,65% do total de postos de trabalho do setor. Em seguida vem papelão ondulado com 34.953 funcionários (15,37%), papel com 22.491 (9,89%), metálicas com 18.600 (8,18%), madeira com 14.249 (6,27%), cartolina e papelcartão com 9.742 (4,28%) e vidro com 7.609 (3,35%).

O nível de emprego na indústria de embalagem deverá prosseguir em expansão moderada em 2014, chegando a aproximadamente 230 mil postos de trabalho até o final do ano.

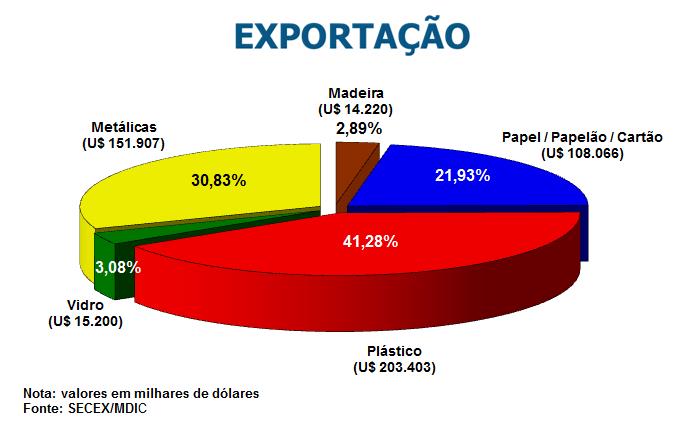

EXPORTAÇÕES

No ano de 2013 as exportações diretas do setor de embalagem tiveram um faturamento de US$ US$ 492,8 milhões, valor que representa uma retração de -1,11% em relação ao ano de 2012. As embalagens plásticas correspondem a 41,28% do total exportado, seguidas pelas metálicas (30,83%), papel/papelão (21,93%), vidro (3,08%) e madeira (2,89%).

Em relação às exportações por segmento, com exceção das embalagens plásticas que tiveram um aumento de 3,09%, todas as outras apresentaram retração em comparação com o ano anterior, sendo que as embalagens de madeira tiveram a maior retração em suas exportações com decréscimo de -23,96%, seguidas por vidro (-19,14%), metálicas (-2,09%) e papel/papelão (-0,28%).

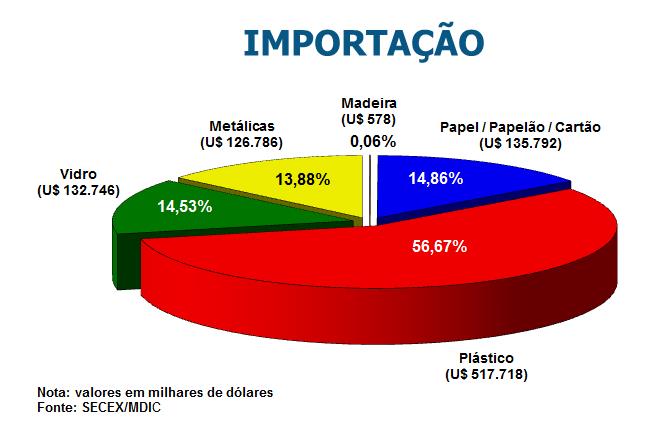

IMPORTAÇÕES

As importações tiveram um crescimento de 7,05% no ano de 2013 na comparação com o ano de 2012, movimentando um total US$ 913,6 milhões. O setor de plásticos corresponde a 56,67% do total importado, seguido por embalagens de papel/papelão (14,86%), vidro (14,53%), metálicas (13,88%) e madeira (0,06%).

Em relação ao crescimento de importações por segmento, as embalagens plásticas lideram com acréscimo de 9,85%, seguidas por papel/papelão (8,01%), vidro (0,75%) e metálicas (0,22%). Já as embalagens de madeira tiveram um decréscimo de -9,75% no período.

![]() Segue abaixo alguns dados do Projeto Design Embala, uma parceria entre a ABRE e a Apex-Brasil – Agência Brasileira de Promoção de Exportações. Este é um projeto transversal que irá trabalhar junto com empresas exportadoras a qualificação das embalagens para os produtos para exportação. O projeto prevê ações de sensibilização, capacitação, inteligência competitiva e imagem para fortalecer e disseminar o design de embalagem como diferencial competitivo internacional.

Segue abaixo alguns dados do Projeto Design Embala, uma parceria entre a ABRE e a Apex-Brasil – Agência Brasileira de Promoção de Exportações. Este é um projeto transversal que irá trabalhar junto com empresas exportadoras a qualificação das embalagens para os produtos para exportação. O projeto prevê ações de sensibilização, capacitação, inteligência competitiva e imagem para fortalecer e disseminar o design de embalagem como diferencial competitivo internacional.

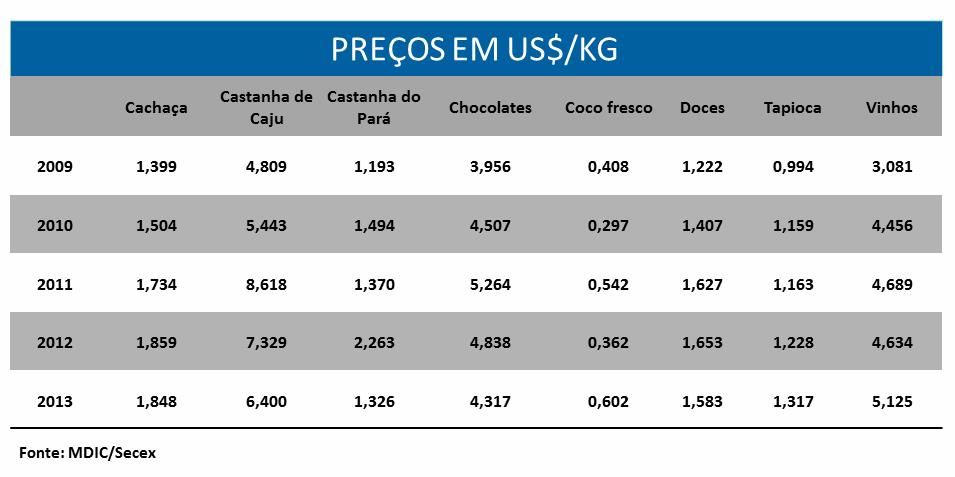

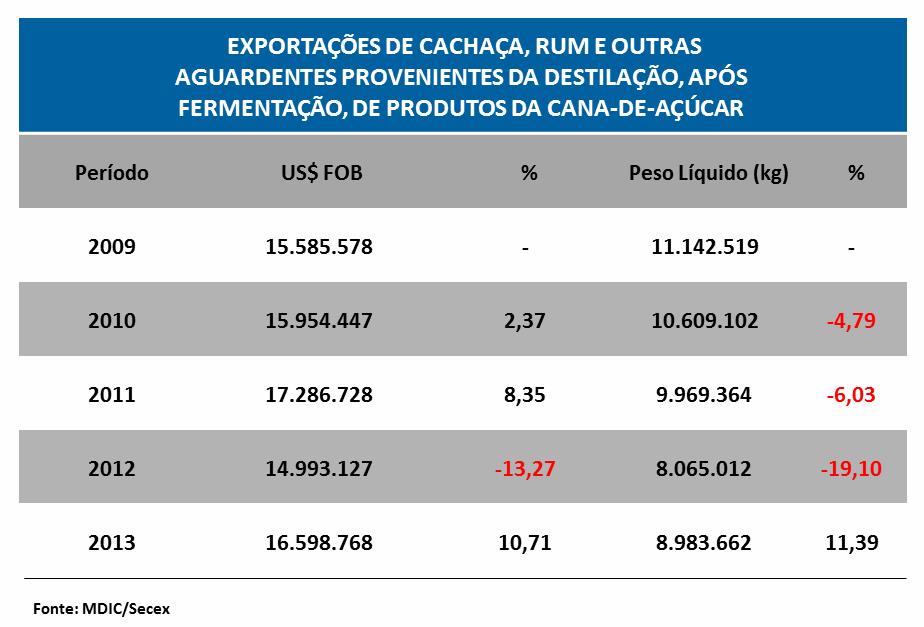

As exportações de cachaça, rum e outras aguardentes provenientes da destilação, após fermentação, de produtos de cana-de-açúcar tiveram em 2013 um crescimento de 10,71% em valor (US$ FOB) e de 11,39% em volume (Kg), em comparação ao ano de 2012, movimentando um total de US$ FOB 16,6 milhões.

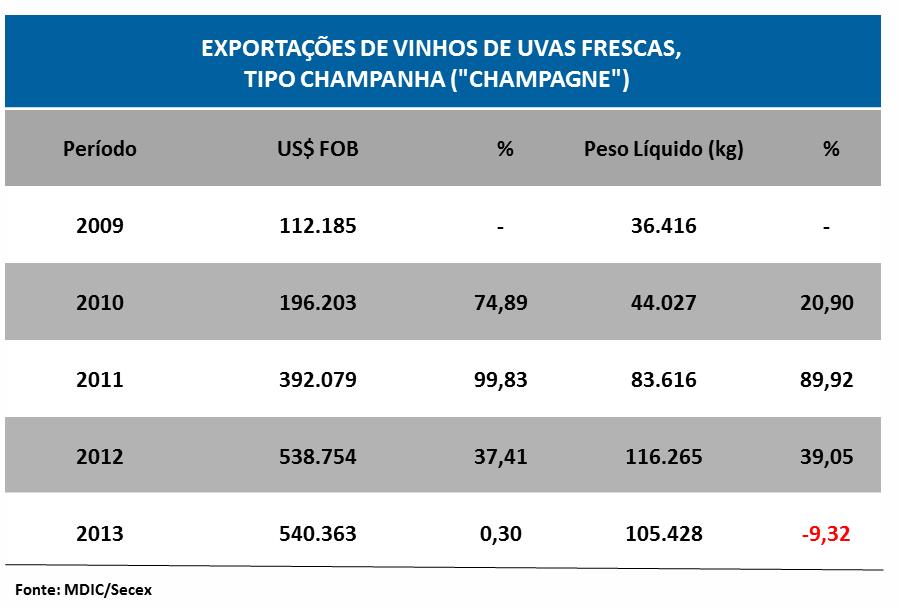

Já as exportações de vinhos de uvas frescas tipo champanha (champagne) apresentaram um aumento de 0,30% em valor (US$ FOB) e uma retração de -9,32% em volume (Kg) no ano de 2013, em comparação com o ano anterior. Apesar da retração em volume de exportação no ano 2013, as exportações destes produtos apresentaram durante os últimos três anos um crescimento vigoroso – 74,89%, em valor e 20,90% em volume em 2010, 99,83% em valor e 89,92% em volume no ano de 2011 e 37,41% em valor e 39,05% em volume em 2012.

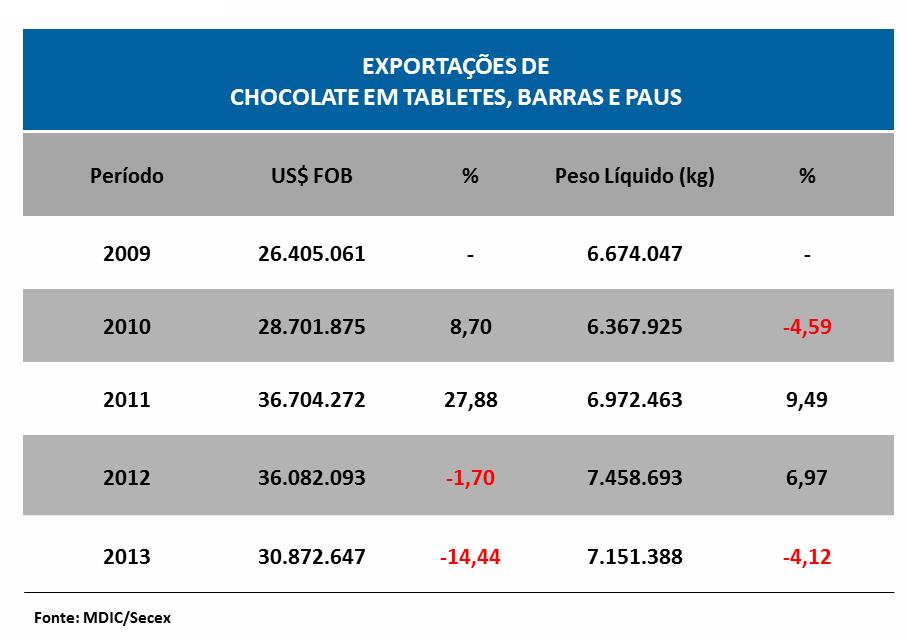

As exportações de chocolate em tabletes, barras e paus apresentaram uma retração -14,44% em valor (US$ FOB) e de -4,12% em volume (kg) no ano de 2013, em comparação com o ano de 2012, movimentando um total de US$ FOB 30,9 milhões.

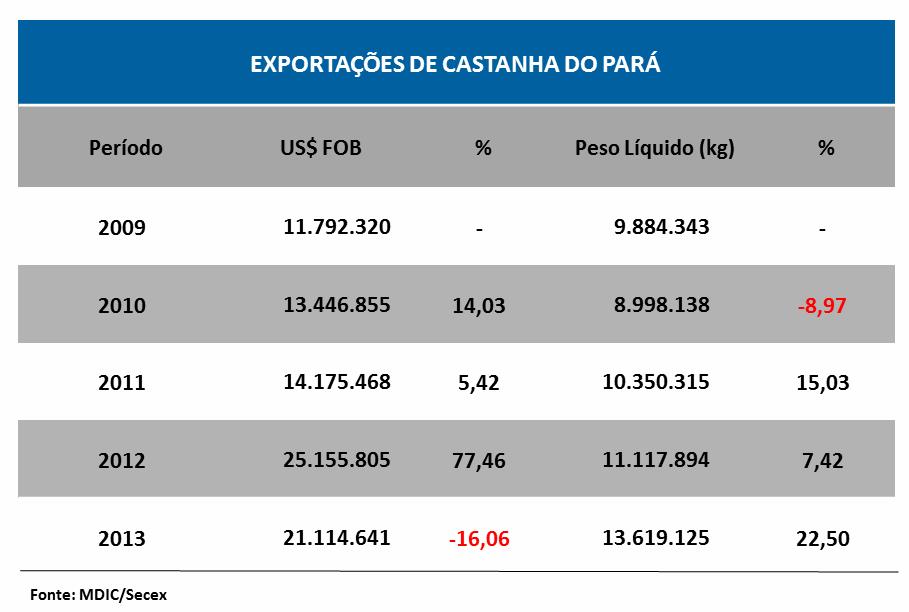

As exportações de castanha do Pará movimentaram um total de US$ FOB 21,1 milhões, apresentando um decréscimo de -16,06% em valor na comparação com o ano passado, mas com um volume 22,50% maior com mais de 13.600 toneladas exportadas.

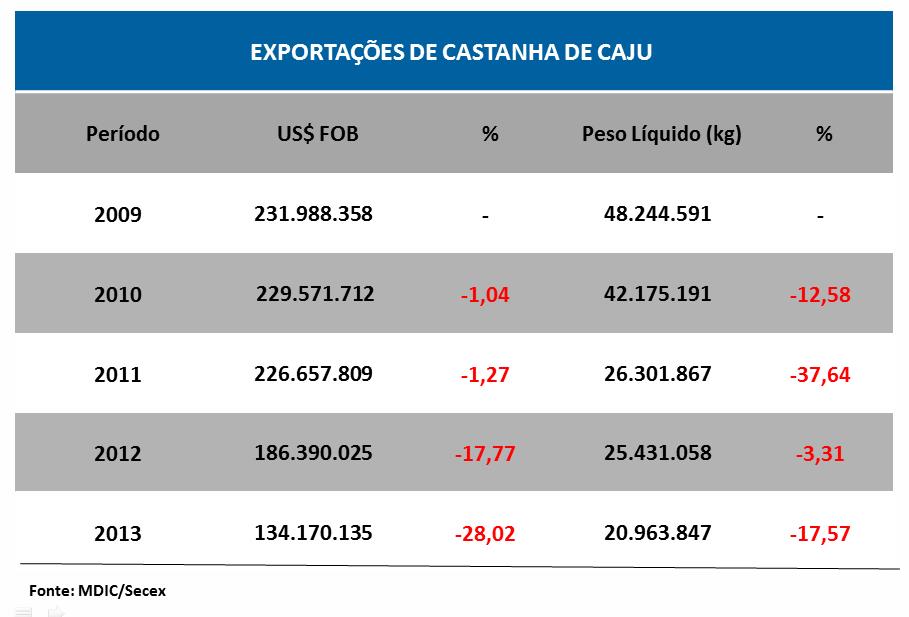

As exportações de castanha de caju tiveram um decréscimo de -28,02% em valor e de -17,57% em volume no ano de 2013, movimentando um total de US$ FOB 134,2 milhões.

Já as exportações de doces, geléias, purês e pastas movimentaram no ano de 2013 um total de US$ FOB 10,9 milhões, um decrécimo de -2,17% em valor, mas com aumento de 2,14% em volume na comparação com o ano anterior, com mais de 6,8 toneladas exportadas.

Abaixo segue quadro comparativo dos anos de 2009 a 2013 de preços em dólar pagos por kilo nas exportações de cachaça, castanha de caju, castanha do Pará, chocolates, coco fresco, doces, tapioca e vinhos.